남편과 함께 휴대폰 판매점에서 운영하는 A씨(30)는 쓴웃음을 지으며 이렇게 말했다. 올해로 결혼한지 4년째인 그는 아직 자녀가 없다. A씨는 결혼 당시 받았던 전세대출이 아직 남아있다며 "아이를 좋아하지만 자녀 출산은 아직 엄두도 못낸다"면서 "전세대출을 갚으면서 아이를 잘 키울 자신이 없어요"라고 털어놨다.

오는 26일 결혼식을 올리는 예비신부 B씨는 영끌(영혼까지 끌어모음)로 경기 하남시에 신혼집을 마련했다. B씨는 "집을 사긴 샀는데 이게 은행 집인지 내 집인지 모르겠다"고 말했다. 이어 "살아오면서 만져보지도 못한 돈을 빌렸다는 사실이 무섭다"며 "앞으로 열심히 갚을 일만 남았다"고 한숨을 내쉬었다.

달콤한 신혼생활을 기대한 신혼부부들의 현실은 그러지 못한 걸로 보인다. 매년 더 어려워지는 내 집 장만과 자녀 계획으로 신혼부부들의 걱정이 점점 더해지고 있는 것으로 드러났다. A씨(30)는 "집안 어른들께서는 항상 빨리 결혼해서 부부가 같이 돈을 모으는 게 현명한 것이라고 하시지만 현실은 달랐다"며 "대출이자와 생활비로 지출이 더 커졌다"고 토로했다.

15일 통계청이 발표한 '2019 신혼부부통계 결과'에서도 이같은 사실이 여실히 드러났다. 통계에 따르면 지난해 신혼부부 10쌍 중 8쌍은 빚을 지고 있는 것으로 나타났다. 그 금액도 평균 1억1000만원으로 2018년보다 12.1% 증가했다.

◇ 평균소득 늘었지만 빚도 늘었다

통계청에 따르면 결혼 5차 이하인 신혼부부 평균소득은 5707만원으로 전년대비 3.7% 증가했다. 연간 소득 3000~5000만원 미만의 비중이 24.3%로 가장 높았고 5000~7000만원은 22.5%로 그 뒤를 이었다. 1억원 이상의 비중도 11.1%를 기록했다. 맞벌이 부부의 평균소득은 7582만원으로, 외벌이 부부 4316만원보다 약 1.8배 높았다.

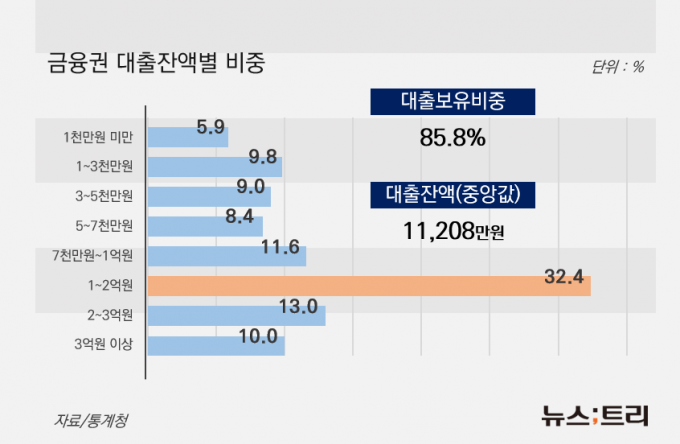

신혼부부의 평균소득이 늘어난만큼 빚도 그만큼 늘었다. 통계청은 "금융권 대출잔액을 보유한 초혼 신혼부부 비중은 85.8%이며, 대출 잔액의 중앙값은 1억1208만원으로 전년보다 12.1%가 증가했다"고 밝혔다. 신혼부부 10쌍 중 8쌍이 빚을 지고 결혼생활을 시작한다는 의미이다. 그중 대출금액이 3억원 이상인 부부도 10%나 됐다.

현재 신혼부부 전세대출의 금리는 부부합산 연소득이 4000만원 초과 6000만원 이하일 때 임차보증금에 따라 1.8~2.1%로 책정된다. 이에 따라 대출금 3억원의 이자로만 매년 630만원을 내야 한다.

◇ 신혼부부 57% 무주택···'무자녀 신혼부부' 역대 최고

내집 마련에 성공한 신혼부부는 오히려 줄었다. 2019년 11월 1월 기준 주택을 소유하지 않은 신혼부부는 57.1%로 0.9%포인트(p) 올랐다. 많은 빚을 지고도 아파트 매입은 힘들다는 의미이다. 결혼 5년차가 된 신혼부부들도 내집 마련이 힘들기는 마찬가지였다. 결혼 5년차의 무주택 비율 역시 46.6%나 됐다.

상황이 이렇다보니 신혼부부 출산율도 바닥이다. 신혼부부 가운데 자녀가 없는 비율이 전체의 42.5%로, 지난해보다 2.3%p 상승했다. 이는 신혼부부 관련 통계 작성이 시작된 2015년 이후 가장 높은 비중이다. 평균 출생아 수는 2018년 0.74명에서 2019년 0.71명으로 0.03명 감소했다.

주목할 대목은 소득이 높을수록 자녀가 없는 비중이 높아지는 추세라는 점이다. 연 소득 1000만원 미만의 신혼부부 가운데 36.1%만 자녀가 없는 반면, 연 소득 3000~5000만원에서는 38%가 자녀가 없다. 또 연 소득 5000~7000만원에서는 43.5%가 자녀가 없고, 1억원이 넘는 신혼부부 가운데 50.9%가 아직 자녀가 없다. 이는 대부분 전세 등 대출금을 갚기 위해 자녀 출산을 미뤄두고 맞벌이를 하고 있기 때문으로 통계청은 풀이했다.