반대측 "불·편법 성행 '기울어진 운동장'에서 개미만 피해"

'2000년 성도이엔지' '2012년 셀트리온' '2016년 한미약품' '2018년 골드만삭스의 무차입 공매도' 등. 공매도가 우리 주식시장에서 논란을 일으킨 사건들이다. 각각 구체적인 내용은 다르지만 대부분 피해는 개인투자자들이 떠안았고, 개인들의 공매도 반대 여론을 증폭시킨 사안들이다.

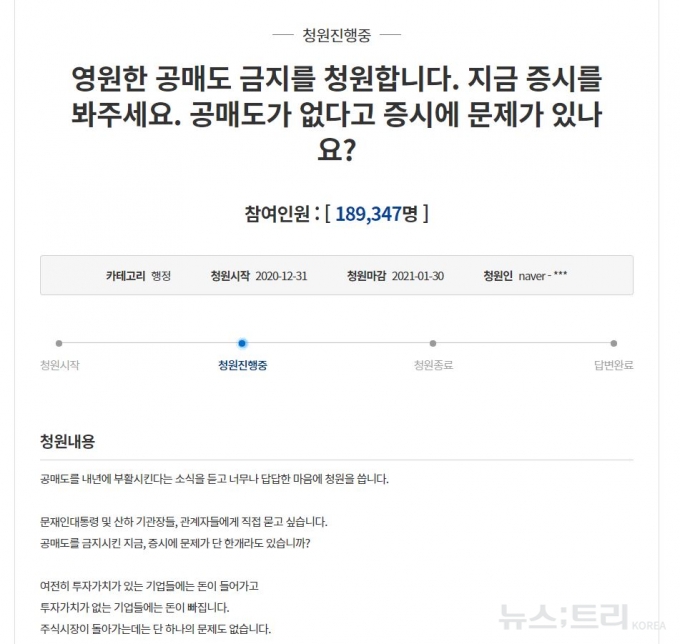

국내 증시에서 공매도는 언제나 '뜨거운 감자'다. 기관이나 외국인, 금융당국 등의 '공매도 찬성' 입장과 개인들을 중심으로 한 '공매도 폐지' 입장이 뜨겁게 대치하고 있다. 특히 지난해 코로나19로 주식시장이 급락하면서 일시적으로 금지한 공매도의 금지 기한이 오는 3월로 다가오면서 찬반논란은 더욱 가열되고 있다.

우리나라에 공매도가 도입된 것은 1969년이다. 신용융자와 함께 주식을 빌릴 수 있게 하는 신용대주 제도가 도입되면서부터다. 신용융자는 돈을 빌려 오를 것 같은 주식을 사서 차익을 추구하는 것이라면, 공매도는 이와 반대로 내릴 것 같은 주식을 빌려서 팔고 나중에 싼 가격에 사서 갚는 방식이다.

하지만 공매도가 본격적으로 활성화된 것은 1996년 기관투자자간 주식 대차거래가 허용되면서부터다. 이후 1998년 7월 외국인의 대차거래 참여가 허용되면서 지금과 같은 구도가 형성됐다.

2021년 현재 이슈는 지난해 코로나19로 주식시장이 급락하자 일시적으로 금지한 공매도를 다시 허용하느냐는 것이다. 정부는 지난해 3월 6개월간 공매도를 금지했고, 이어 금지 기간을 6개월 더 연장했다. 이에 따라 추가로 연장하지 않는다면 오는 3월에는 공매도가 재개된다.

이를 두고 금지를 연장해야 한다, 3월에는 풀어야 한다, 공매도 자체를 폐지해야 한다는 주장 등이 서로 맞서고 있다. 현재 돌아가는 상황은 금지 연장쪽에 무게가 실린다. 정세균 국무총리의 "제대로 제도가 개선되지 않은 상황에서 공매도를 재개하는 것은 부정적"이라는 언급이 금지 기간을 늘리고 제도를 보완해야 한다는 쪽에 힘을 실어주고 있다.

◇ 공매도 옹호론자들 "순기능 있다"

공매도 옹호론자들이 내세우는 순기능은 '시장 안정'과 '거래 활성화' '외국인 투자 자금 유치' 등이다. 이들은 기본적으로 공매도가 없는 시장은 필연적으로 주식 가격이 본래 가치보다 고평가 받는 버블이 형성된다는 전제를 믿는다. 이런 버블은 언젠가 꺼지게 되고, 그 과정에서 돈이 생산적인 곳에 쓰이지 못하는 기회비용과 폭탄돌리기의 막차를 탄 사람들의 고통이 야기된다는 것이다. 즉 공매도는 버블을 줄이는 '시장 안정제' 역할을 한다는 주장이다.

또 공매도가 없다면 매수자가 매도자에 비해 많아 거래가 성사되기 어렵고 따라서 거래량이 늘지 못한다. 적은 거래에서 가격이 형성되기 때문에 가격이 왜곡되고, 급변하는 상황이 잦아질 수 있다. 이를 막아주는 역할을 공매도가 한다는 것이 옹호론자들의 설명이다.

아울러 리스크 헤지나 하락시 수익을 창출하는 방법으로 외국인 투자자들이 많이 사용하는 공매도를 우리만 금지할 경우 외국인 투자자금의 유출이 우려된다는 것도 공매도를 옹호하는 사람들의 입장이다.

◇ 공매도 반대론자들 "기울어진 운동장, 개미만 피해"

하지만 공매도를 반대하는 쪽은 공매도가 '하락을 예상해 차익을 실현하는 것'이 아니라 '차익을 실현하기 위해 하락을 유도하는 수단'이라고 비판한다. 실제로 셀트리온 사례에서 이런 문제가 고스란히 드러났다. 당시 일부 외국인투자자들은 셀트리온 주식을 공매도하면서 '중국 임상 실패'라는 근거없는 악성루머를 퍼뜨려 주가를 끌어내렸고, 그 손실은 고스란히 기업과 개인투자자들에게 돌아갔다.

공매도 제도 자체가 기관과 외국인만을 위한 '기울어진 운동장'이라는 점도 공매도 반대의 큰 원인이다. 현재 기관과 외국인은 자신들이 가진 주식을 대여해주고 빌려쓰는 '대차거래'를 이용해 공매도를 하고 있다. 대차거래를 위해 대여용 주식을 중개하는 기관인 한국예탁결제원에 계좌를 개설해야 하는데, 개인은 신용도와 자금력이 낮다는 이유로 계좌 개설이 불가능하다.

개인들도 증권사로부터 주식을 빌리는 '대주거래'를 통해 공매도를 할 수 있지만 가능한 증권사와 주식의 종류 및 수가 '대차거래'에 비해 극히 제한돼 있기 때문에 규모가 미미하다. 2019년 국내 주식시장에서 개인들의 공매도 비중은 1.1%에 그쳤다.

정보의 불균형 역시 문제점으로 지적된다. 앞서 한미약품의 경우 기관투자자들이 내부자 정보를 활용해 악재를 미리 파악, 공매도로 차익을 올린 사례다. 해당 정보를 몰랐던 개인들은 손가락만 빨다가 악재에 의한 주가하락에 더해 공매도로 인한 추가 하락까지 손실을 입은 것이다.

이처럼 차별화된 정보를 가지고 개인들이 배제된 제도하에서 이뤄지고 있음에도 주가하락에 따른 손해는 개인들에게 돌아가기 때문에 공매도에 대한 반대가 큰 것이다.

전문가들은 공매도에 대한 현재 논란에 대해 시장참여자간 신뢰가 무너졌기 때문이라고 지적한다. 일부 세력들은 개인들의 손실은 아랑곳하지 않고 불법까지 저지르면서 공매도로 이익만 챙기려 하고, 개인들은 그런 기관이나 외국인 심지어 정책당국까지 믿지 못하면서 팽팽한 대립구도가 됐다는 것이다.

이에 '신뢰'가 무너졌다면 '제도'로 잡아야 한다는 목소리가 많다. 공매도가 시장에 꼭 필요한 것이라면 그에 따른 부작용이나 불법·편법에 대해서는 단호하고 강력하게 대응해야 한다는 것이다. 여기에 정 총리까지 "현재의 시스템으로는 공매도 재개가 바람직하지 않다"고 공식적으로 입장을 표명한 만큼, 금융당국이 어떤 해법을 내놓을지 관심이 쏠리고 있다.

백진엽 기자 jinebito@

Copyright @ NEWSTREE All rights reserved.