"공매도가 주가하락을 유발한다는 주장에 대해서는 현재까지 이론적이나 실증적으로 타당성이 검증된 바는 없습니다. 차입한 주식을 상환하기 위해 매수를 해야 하는데, 만약 매수시기에 주가가 하락하는 경우라면 주가하락 압력을 축소하는 방향으로 영향을 줄 수도 있습니다." (2월3일 공매도에 대한 한국거래소 설명자료 중)

지난 3일 금융당국이 5월 공매도 부분재개 방침을 밝힌 후 한국거래소 등 5개 금융기관이 공동으로 내놓은 '공매도 사실은 이렇습니다'는 설명자료의 일부다. 개인투자자들이 공매도를 반대하는 큰 이유 중 하나는 기관들이 공매도를 쌓으면서 주가가 하락, 그 손해는 고스란히 개인에게 돌아온다는 주장 때문이다. 이에 기관투자자들로 이뤄진 금융기관들은 공매도와 주가하락은 연관성이 없다는 설명을 내놓은 것이다.

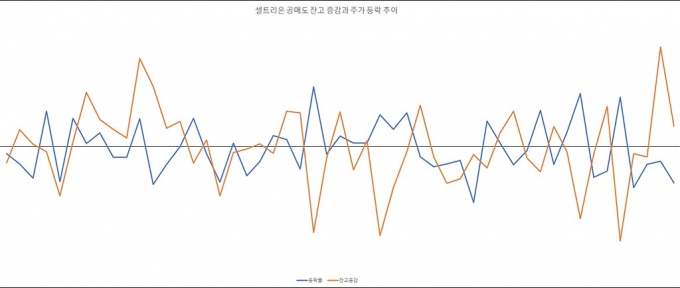

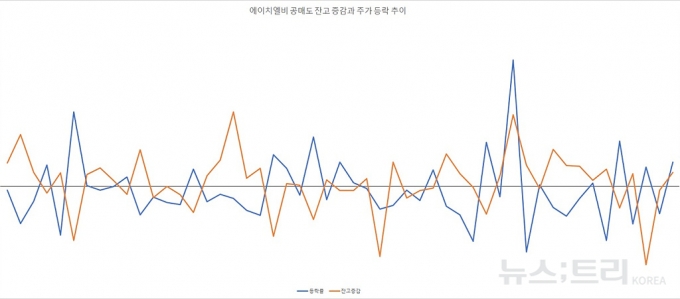

하지만 16일 뉴스트리가 코스피와 코스닥 시장에서 공매도 잔고가 많은 셀트리온과 에이치엘비의 주가 등을 분석한 결과, 공매도 잔고는 주가 하락과 연관성이 큰 것으로 드러났다. 이번 조사는 지난해 1월2일부터 공매도가 금지되기 직전인 3월16일까지 두 종목의 일별 공매도 잔고 증감과 주가 등락률 추이의 상관관계를 본 것이다.

일단 셀트리온의 그래프를 보면 빨간색(공매도 잔고 증감)과 파란색(주가 등락) 그래프가 다이아몬드를 그리는 부분이 많다. 이는 공매도 잔고가 많이 늘어난 날은 주가는 아래로 움직였고, 공매도 잔고가 줄어든 날은 주가가 상승했다는 것을 의미한다.

조사기간인 51거래일 중 잔고가 늘어난 날 주가가 하락했거나, 잔고가 줄고 주가가 상승한 날은 29거래일로 나타났다. 공매도 잔고와 주가가 반대로 움직인 날이 56.9%인 것이다.

또 같은 기간 셀트리온의 주가는 18만1000원에서 16만5500원으로 8.56% 하락했다. 반면 공매도가 금지된 후인 3월17일부터 51거래일 후인 6월1일까지 주가는 37.46% 상승했다. 주가 상승 요인을 모두 공매도가 금지됐다고 하기는 어렵지만, 공매도가 금지된 후에 주가가 지속적으로 상승한 것이다. 에이치엘비는 이같은 상관관계가 더 뚜렷했다. 우선 조사기간 동안 공매도 잔고가 증가하고 주가가 하락, 또는 잔고가 감소하고 주가가 상승한 날은 38거래일이다. 4거래일 중 3거래일은 공매도 잔고와 주가가 반대로 움직인 것이다.

조사기간, 즉 지난해 공매도가 금지되기 전까지 에이치엘비 주가는 26.28% 하락했다. 하지만 공매도가 금지된 날부터 51거래일이 지난 시점까지 이 종목 주가는 46.40% 상승했다.

공매도를 옹호하는 측, 주로 기관들은 이와 관련해 공매도 잔고는 결국 나중에 주식을 갚기 위해 사야하는 '잠재 매수물량'으로 주가를 다시 상승시키는 요인이 된다고 입을 모은다. 하지만 이에 대해 개인투자자들은 어불성설이라는 반응이다. 일단 공매도 물량을 쌓아 주가에 압박을 주는 행위 자체가 인위적인 주가조작과 다를바 없다는 입장이다.

아울러 국내 공매도 제도 중 기관들의 경우 주식을 갚아야 하는 기한이 사실상 제한이 없어서 '잠재 매수물량'이라는 주장은 설득력이 떨어진다. 주가가 본인들이 생각했던 것만큼 떨어지지 않을 경우 대차기간을 연장하면 되기 때문이다. 개인투자자들 중심으로 기관들의 대차거래도 의무적으로 상환 기간을 둬야 한다는 목소리가 큰 이유다.